I salvadanai degli italiani valgono complessivamente 5.732 miliardi di euro: il dato si riferisce al primo trimestre del 2024 ed è in aumento di 271 miliardi (+5%) rispetto all’anno precedente e di oltre 1.000 miliardi (+22%) se confrontato con fine 2019.

Se in 12 mesi, i risparmiatori hanno accumulato in media circa 22,5 miliardi al mese, a partire dall’era pre-covid la capacità di risparmio mensile si è attestata attorno ai 20 miliardi. Vuol dire che l’inflazione e la corsa dei prezzi non hanno intaccato la capacità di accumulo da parte delle famiglie del nostro Paese, confermando una tendenza cristallizzata ormai da decenni. Sui conti correnti sono parcheggiati 1.120 miliardi.

Tuttavia, vi sono non pochi cambiamenti nei comportamenti dei risparmiatori: se fino a qualche anno fa la liquidità e i depositi rappresentavano l’opzione preferita, nel 2024 continua a prevalere un netto ritorno verso strumenti finanziari più redditizi. Gli investimenti in azioni hanno largamente staccato, in termini percentuali, tutte le altre categorie: a marzo 2024, i risparmi in Borsa valevano il 29,1% contro il 27,3% della liquidità e il 19,6% delle polizze assicurative. Questo cambiamento di rotta riflette una rinnovata fiducia nei mercati, sebbene rimanga forte la preferenza per strumenti a basso rischio e a lungo termine, come polizze assicurative e fondi comuni.

È quanto emerge da un rapporto del Centro studi di Unimpresa, secondo il quale stabilità e crescita si affiancano nelle scelte di risparmio delle famiglie italiane all’appetito per un rendimento più alto e la diversificazione diventa la chiave per navigare un contesto macroeconomico incerto, ma con opportunità di guadagno.

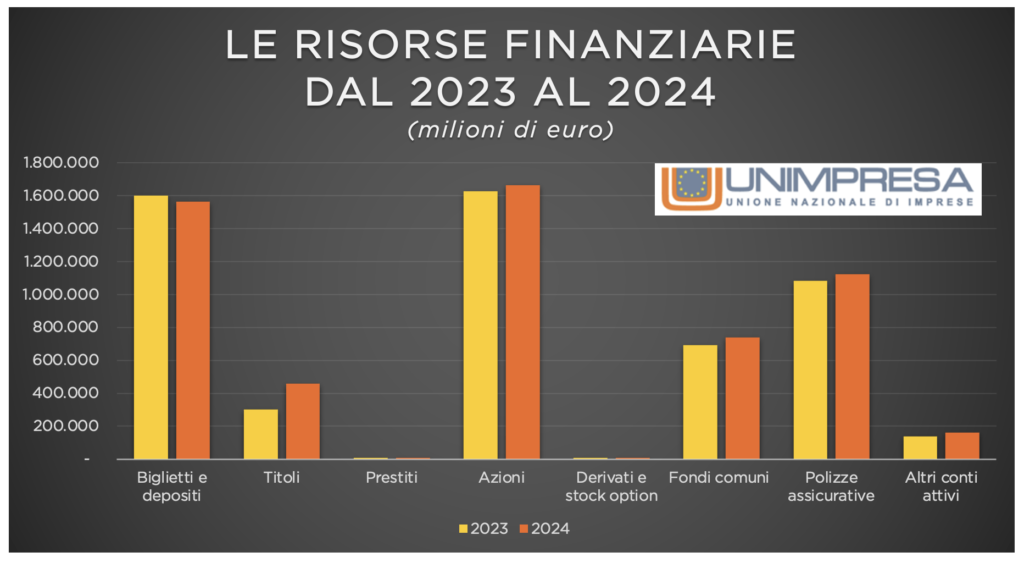

Secondo il rapporto del Centro studi di Unimpresa, cha ha rielaborato dati statistici della Banca d’Italia, nel primo trimestre del 2024, i risparmi e gli investimenti degli italiani ammontano a 5.732,7 miliardi di euro, rispetto ai 5.461,8 miliardi dello stesso periodo del 2023, con un aumento di 270,9 miliardi (+4,96%).

La liquidità, ovvero i biglietti e i depositi, è pari a 1.564,2 miliardi nel 2024, rispetto a 1.601 miliardi del 2023, con una diminuzione di 36,9 miliardi (+-2,30%); all’interno di questa voce, i conti correnti registrano 1.119,2 miliardi nel 2024 contro 1.183 miliardi nel 2023, con un calo di 63,8 miliardi (+-5,40%), mentre gli altri depositi vincolati salgono a 444,9 miliardi rispetto ai 418 miliardi dell’anno precedente, con un incremento di 27 miliardi (+6,45%).

I titoli totalizzano 458,9 miliardi nel 2024, rispetto ai 301,9 miliardi del 2023, con un aumento di 157 miliardi (+52%); i titoli a breve termine raggiungono i 33,3 miliardi nel 2024 rispetto ai 15 miliardi del 2023, con una crescita di 18,3 miliardi (+121,52%), di cui 31,3 miliardi sono titoli pubblici nel 2024, contro i 14,2 miliardi del 2023, per un incremento di 17,1 miliardi (+120,94%); gli altri emittenti stranieri aumentano a 2 miliardi nel 2024 rispetto a 0,9 miliardi del 2023, con un incremento di 1,1 miliardi (+130,85%).

I titoli a medio-lungo termine si attestano a 425,6 miliardi nel 2024 rispetto ai 286,9 miliardi del 2023, con una crescita di 138,7 miliardi (+48,36%); di questi, quelli emessi dalle banche sono 51,9 miliardi nel 2024 contro 28,9 miliardi nel 2023, con un aumento di 23 miliardi (+79,60%); i titoli degli enti pubblici ammontano a 263,3 miliardi nel 2024 rispetto ai 171,6 miliardi del 2023, con una crescita di 91,7 miliardi (+53,43%); i titoli di altri emittenti italiani sono 15,4 miliardi nel 2024 contro 10,8 miliardi del 2023, con un aumento di 4,7 miliardi (+43,26%); gli altri emittenti stranieri totalizzano 95 miliardi nel 2024 rispetto ai 75,6 miliardi del 2023, con una crescita di 19,4 miliardi (+25,63%).

I prestiti restano stabili a 9,3 miliardi sia nel 2024 che nel 2023.

Le azioni ammontano a 1.666,2 miliardi nel 2024 rispetto ai 1.627,1 miliardi del 2023, con un incremento di 39,1 miliardi (+2,40%); tra queste, le azioni di imprese e banche italiane sono pari a 1.541 miliardi nel 2024 contro 1.511,2 miliardi del 2023, con una crescita di 29,8 miliardi (+1,97%), di cui le quotate aumentano a 87,7 miliardi nel 2024 rispetto a 68,7 miliardi nel 2023, con un incremento di 19 miliardi (+27,64%); le azioni di emittenti stranieri salgono a 125,2 miliardi nel 2024 rispetto ai 115,9 miliardi del 2023, con un aumento di 9,3 miliardi (+8,02%).

I derivati e le stock option si attestano a 9 miliardi nel 2024 contro 7,8 miliardi nel 2023, con una crescita di 1,2 miliardi (+15,49%).

I fondi comuni ammontano a 740,5 miliardi nel 2024 rispetto ai 692,4 miliardi del 2023, con un aumento di 48,1 miliardi (+6,95%); i fondi italiani raggiungono i 242,7 miliardi nel 2024 rispetto ai 214,8 miliardi del 2023, con un incremento di 27,9 miliardi (+12,99%), mentre i fondi stranieri si attestano a 497,9 miliardi nel 2024 contro 477,6 miliardi del 2023, con un aumento di 20,2 miliardi (+4,24%).

Le polizze assicurative ammontano a 1.122,9 miliardi nel 2024 rispetto ai 1.082,9 miliardi del 2023, con un incremento di 39,9 miliardi (+3,69%). Infine, gli altri conti attivi totalizzano 161,7 miliardi nel 2024 contro 139,3 miliardi del 2023, con un aumento di 22,4 miliardi (+16,07%).

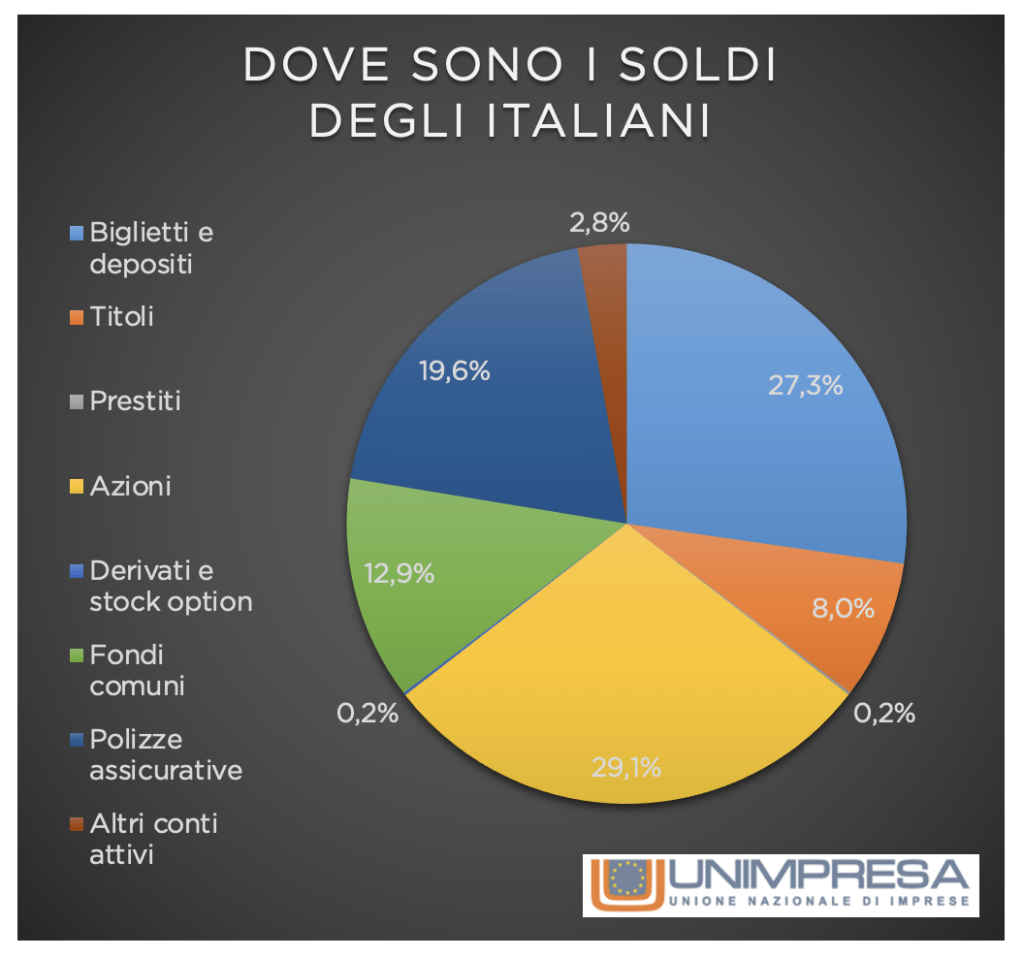

Se ci si ferma a guardare i dati più aggiornati, si può desumere dove sono i soldi degli italiani. La voce più rilevante dei portafogli finanziari delle famiglie è rappresentata dalle azioni, che ammontano a 1.666,2 miliardi di euro, pari al 29,1% del totale.

Seguono biglietti e depositi, con 1.564,2 miliardi, corrispondenti al 27,3% del complesso dei risparmi. Polizze assicurative e prodotti simili sommano 1.122,9 miliardi, equivalenti al 19,6%. I fondi comuni raccolgono 740,5 miliardi, rappresentando il 12,9% del totale. La categoria dei titoli, che include sia quelli a breve che a medio-lungo termine, si attesta a 458,9 miliardi, pari all’8%. Infine, gli altri conti attivi si collocano a 161,7 miliardi, rappresentando il 2,8%.

SPADAFORA: «IL FISCO SIA MENO AGGRESSIVO SUL RISPARMIO PAZIENTE»

«I dati sul risparmio e sugli investimenti degli italiani evidenziano come la ricchezza privata rappresenti una componente fondamentale per l’economia del Paese, una risorsa che, secondo l’articolo 47 della Costituzione, il governo è chiamato a tutelare e promuovere. È essenziale che il risparmio, vero motore di stabilità e sviluppo, riceva la giusta attenzione dalle politiche pubbliche: incentivare e proteggere il risparmio degli italiani non significa solo preservare il patrimonio delle famiglie, ma anche offrire una leva cruciale per la crescita economica nazionale. Tuttavia, è necessario intervenire sulla struttura fiscale che grava su questi asset, differenziando tra investimenti di natura speculativa e quelli di lungo termine. Gli investimenti “pazienti”, orientati a un orizzonte di crescita stabile e sostenibile, devono essere favoriti da un sistema tributario più leggero, capace di incentivare chi sceglie di sostenere l’economia reale. Al contrario, le attività di natura speculativa, spesso guidate da logiche di rapido guadagno, meritano un’imposizione più rigorosa e incisiva. Tale distinzione non è solo questione di giustizia fiscale, ma anche di lungimiranza economica: agevolare un risparmio responsabile e costruttivo può consolidare la resilienza del sistema economico e finanziario, trasformando la ricchezza privata in un volano per lo sviluppo dell’Italia» commenta il vicepresidente di Unimpresa, Giuseppe Spadafora.

Commenti recenti